Slik gikk det med boligmarkedet i 2023

Slik gikk det med boligmarkedet i 2023

Året 2023 endte marginalt på den positive siden, med en prisvekst på 0,5 prosent. Bruktboligmarkedet har med andre ord utviklet seg tilnærmet normalt gjennom 2023.

Året 2023 endte marginalt på den positive siden, med en prisvekst på 0,5 prosent. Bruktboligmarkedet har med andre ord utviklet seg tilnærmet normalt gjennom 2023.

Torsdag 4. januar 2024 fikk vi fasiten for boligprisutviklingen i 2023, med Eiendom Norges siste tallslipp for 2023. Boligprisstatistikken fra Eiendom Norge, Eiendomsverdi og FINN viser at bruktboligprisene i desember falt med 0,9 prosent fra november til desember, men økte med 0,2 prosent sesongjustert. Året 2023 endte marginalt på den positive siden, med en prisvekst på 0,5 prosent. Bruktboligmarkedet har med andre ord utviklet seg tilnærmet normalt gjennom 2023.

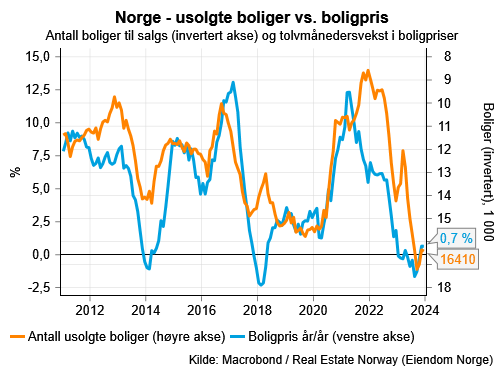

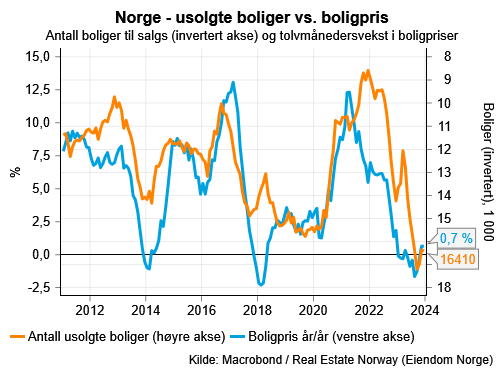

Fjoråret endte med omtrent 15 600 usolgte boliger (eller boliger tilgjengelig for salg) i desember ifølge Eiendom Norge. Dette er omtrent 36 prosent over det historiske gjennomsnittet de siste 10 årene, men dette gjennomsnittet blir betydelig trukket ned av de to pandemiårene 2020 og 2021, da det var et svært lavt tilbud i desember måned. Antallet usolgte boliger har avtatt en del i årets siste to måneder. Det kan være fordi selgere i dagens marked ikke oppnår den ønskede prisantydningen, og derfor velger å avstå fra å selge fremfor å redusere prisen. Dersom disse boligene blir tilgjengelig på markedet igjen i løpet av våren, kan en høy tilbudsside og svak etterspørselsside resultere i en negativ utvikling.

Desember 2023 hadde som tidligere måneder store regionale forskjeller, med den sterkeste sesongkorrigerte prisutviklingen i Asker og Bærum med 2 prosent vekst. Svakest sesongkorrigert prisutvikling var det i Hamar m/Stange, der det var en sesongkorrigert nedgang på 0,2 prosent. For året som helhet var den sterkeste prosentvise utviklingen i Stavanger m/omegn og Kristiansand, med en prisvekst på hhv. 5,4 og 5,3 prosent. Svakest årlig utvikling i 2023 var det i Porsgrunn/Skien, med en negativ utvikling på 3,4 prosent etterfulgt av Bodø m/Fauske og Tromsø, med en nedgang på hhv. 3,2 og 2,9 prosent.

Slik gikk det i 2023

Vi startet året med en lettelse i utlånsforskriften, der den såkalte stresstesten ble lettet fra 5 til 3 prosentpoeng. Det vil si at bankene har krav om å teste låntakerens betjeningsevne ved å legge til grunn en rente som er 3 prosentpoeng høyere enn det aktuelle rentenivået, med et minimumskrav om en rente på 7 prosent. Denne endringen tilgjengeliggjorde finansiering for flere boligkjøpere ved starten av året, og det resulterte i en positiv prisvekst i første halvår.

I løpet av første halvår 2023 kunne vi også se konturene av en avtakende nybyggingsandel. Færre nye boliger ble solgt og stadig færre nye boliger ble igangsatt. Dette var også trolig med på å presse flere kjøpere over i bruktboligmarkedet og dermed presset opp prisene. Men, etter sommeren og utallige renteøkninger, fikk også bruktboligmarkedet kjenne på det virkelig høye rentenivået. Selv om stresstesten var lettet var rentenivået som nå lå til grunn langt høyere enn de siste par årene. Styringsrenten ble nok en gang hevet på tampen av fjoråret, til 4,5 prosent som følge av en fremdeles høy inflasjon og svak krone. Det er nå utsikter til avtakende inflasjon og oppbremsing i norsk økonomi. Dette vil tale for rentekutt fremfor renteheving ved de neste rentemøtene, men om kronen forblir ved dette historisk svake nivået vil beslutningene bli desto vanskeligere.

Flat utvikling i bruktboligmarkedet for 2024

Vi anslår to til tre rentekutt i 2024, og det første vil vi trolig se til sommeren. Dette vil styrke forutsetningene for boligmarkedet, både ny- og bruktbolig. Før dette skjer venter vi at markedet vil oppleve et svakt første halvår i 2024. Preget av det vedvarende høye rentenivået svekkes etterspørselen, norsk økonomi bremser opp og arbeidsledigheten øker. Særlig ser vi allerede en økning i ledighet innen bygg og anlegg. Høyere boliglånsrenter og økt arbeidsledighet fremover ventes å påvirke husholdningenes kjøpekraft negativt i boligmarkedet utover våren.

Ser vi lenger frem i tid, vil bruktboligmarkedet derimot få større medfart av rentekutt, høy lønnsvekst og lav nyboligbygging. Dette vil i andre halvår hente inn den svake utviklingen gjennom våren og resultere i en flat utvikling for 2024, målt som tolvmånedersvekst i desember 2024 mot desember 2023. I Oslo venter vi en noe mer positiv utvikling og større oppsiderisiko som følge av rentekutt og svak tilbudsside, og dermed ende på 2 prosent målt som tolvmånedersvekst i desember 2024 fra desember 2023.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Marte jobber som analytiker, og arbeider med å lage prognoser for bygge- og anleggsmarkedene. Sammen med resten av makroteamet følger hun tett utviklingen i den makroøkonomiske situasjonen nasjonalt og internasjonal. Hun er mye brukt som foredragsholder og formidler Prognosesenterets analyser til media. Marte har en mastergrad i samfunnsøkonomisk analyse fra Universitetet i Oslo.